相続分の計算方法

さて、今までの講座で、法定相続人が誰か、自分と相手の法定相続分がどれだけかはお分かりになったと思います。

でも、実際に遺産分割を行うには、それだけでは足りません。「特別受益」と「寄与分」を考慮して、法定相続分に調整を加えるからでます。

この講座では、相続分の計算方法について全体像を説明してします。特別受益や寄与分に関心がある方も、まずは、この動画で全体像を理解していただくと、特別受益や寄与分という制度がどのようなものか、より一層わかりやすくなると思います。

動画編

テキスト編

こんにちは。ロウタス法律事務所の弁護士の高橋です。本日は遺産相続の話として相続分の計算の話をさせて頂きます。

(0:13~2:44)

何で相続分の計算をするかという話ですが、前回のお話で遺産分割協議書を作るという話をしました。中身は自由ですよという話をしましたけれども、やっぱり遺産分割がまとまるかどうかは相続人が納得できるかどうか、人によっては、一番多いのは自分が法律上もらえるだけの財産をちゃんともらっているんだろうか。そこがわからないとなかなか判子を押すところまでに至らない。じゃあどれくらいもらえるんだ?という話を計算できないと遺産分割の話が進まないということになります。

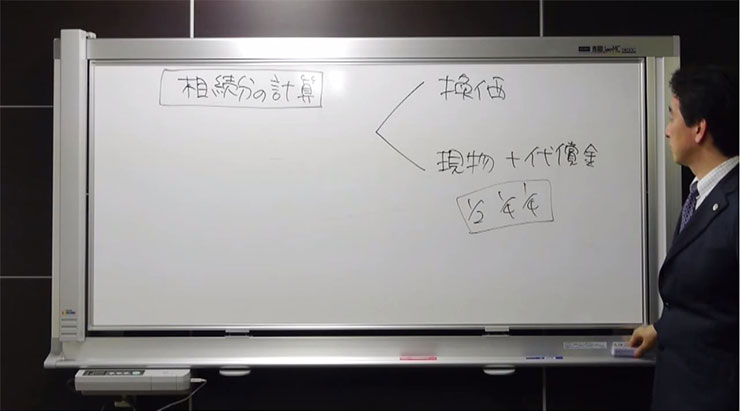

遺産分割のやり方なんですが、大きく分けて2通りのやり方があります。1つはですね、遺産を全部売ってしまおうと、不動産なんかを売ってしまってお金に換えて分けるという方法です。これはあまり相続分の計算は問題になりません。何でかっていったら現金ですから、現金ていう数字に、その遺産の総額っていうその換価した遺産全体の金額に法定相続分をかければ、1人当たりどれだけ現金がもらえるんだっていうのが自動的に出ますからね。あんまり問題にならない。

問題になるのは遺産の現物を相続人が取得する形で分ける時です。遺産にある、親が残したマイホームを子供の誰かがもらう、こういった場合には相続分の計算というのが問題になります。何でかというと、現物を分けた場合に現物の組み合わせだけで、例えば先ほどのように1/2、1/4、1/4、こういうふうにきれいに分かれるかというと、現物の組み合わせだけでは大体きれいに分かれませんから、そうすると法律に従ったちゃんと公平な分け方をするという話になると、現物の分け方に、代償金といって自分の法定相続分よりも現物をもらいすぎちゃったという人は少ない人に対して現金を渡すという形で、トータルで法定相続分になるように調整をするということをやります。

これをやるときに相続分がいくらになるということが問題になる。

(2:45~8:56)

じゃあ相続分はどうやって計算するかというと、基本は非常にシンプルです。遺産というケーキなりピザがあることをイメージしてください。そういったものを切り分けて、切り分けた後の1つのピースですね、それが各相続人の取り分だというイメージです。ところが、じゃあ遺産に例えば1/2だとか1/4とかいう数字をかければ出るのかといったら、事はそんなに簡単じゃないです。

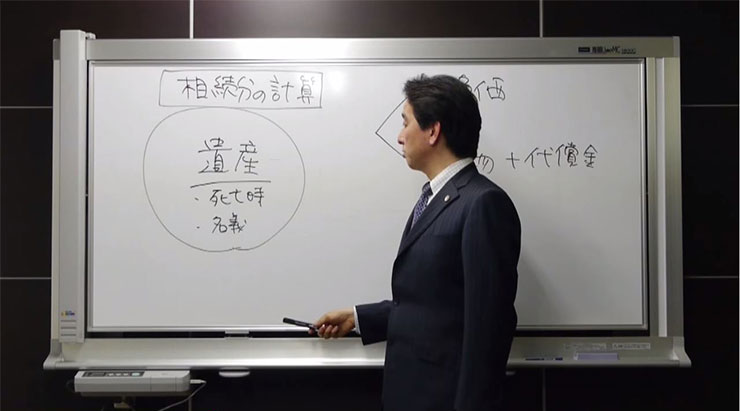

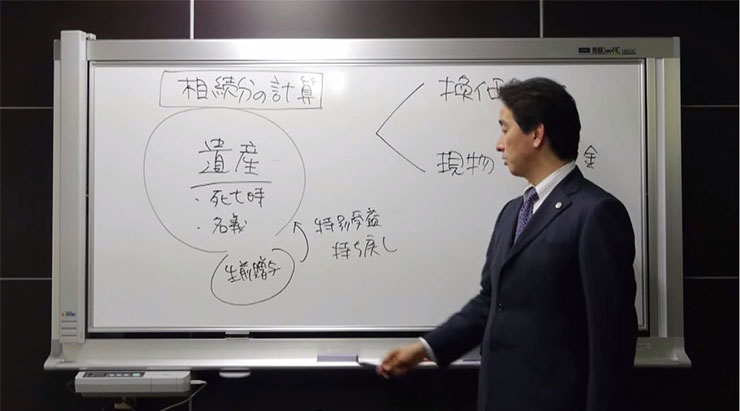

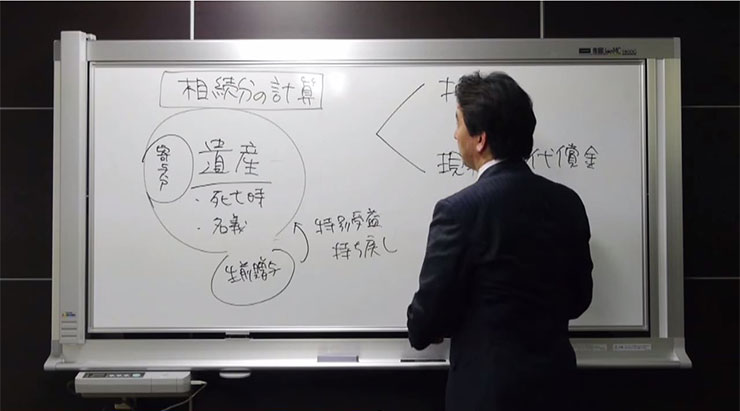

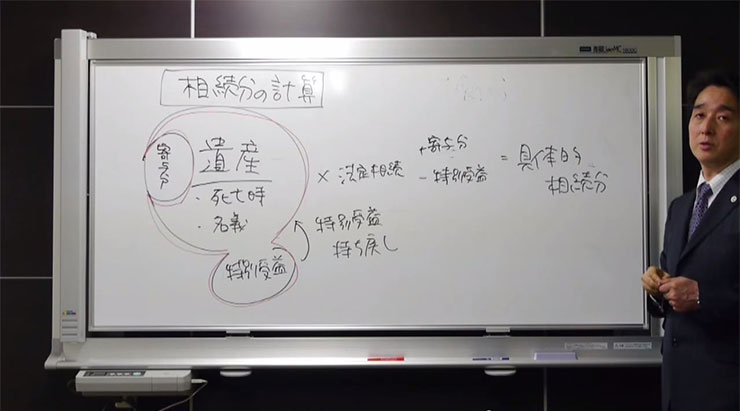

まず何が問題かというと、この遺産というのをですね、調整することが必要になってくることがあるからです。遺産というのは亡くなった方が亡くなった瞬間にその方の名前がついてる財産を遺産というふうに言います。じゃあこれを法定相続分で、例えば兄弟で、兄弟を頭数で分ければ兄弟平等に遺産を取得したことになるかといったら、そうじゃあないです。例えば兄弟のうちの誰かが家を買ってもらっていたとかですね、または家を建てる資金をもらっていたという話があったとします。そうすると事前にですね、親から子供に贈与された財産が、もしこの生前贈与が無かったらどうなっていたか?この生前贈与された財産の分だけ親が亡くなった瞬間の親名義の財産が増えているはずですよね。出ていってないから。そうするともらってない兄弟としてはこれを入れないで分けちゃ不平等じゃないかという話になるので、これをひっつけます。これを法律では何というかというと、特別受益の、特別に受けた利益を持ち戻す、持ち戻すってどこかというと遺産にひっつける、というふうに言います。

これは遺産ていうケーキ全体の大きさを増やす調整。勘のいい方は予想されたかもしれませんが、増やす調整があるということは減らす調整もあります。それは何かというと寄与分というふうに言われるものです。これは何か。例えばですね、あまり無いかもしれませんが子供が親の借金を返してあげたということがあったとすると、親の預金残高のうち子供が立て替えた借金分ていうのは、これ本当は名義で考えますから形式的には親の遺産として兄弟で分ける対象になりそうですけど、ちょっと待てと。これは実は俺が出したんだという話になると、その兄弟としてはこれ分けてもらっちゃかなわんよと、親に渡すのはいいんだけど、兄弟で分けるために渡したんじゃない。これは抜いてくれよという話になる。

そうすると、結局相続分ていうのはどうやって計算するかというと・・ちょっと生前贈与というと語弊がありますので書き換えますが、生前贈与はあくまで1つの例ですが、この遺産から特別受益、相続人が被相続人が生きている時点に特別にもらったものを足して、そこから寄与分、親子の相続でいえば親の財産を増やしたり、親の財産を減らさないことに貢献した部分、この部分は引っこ抜きましょう。で残ったものに法定相続分をかけて、これが基準となるものですね。でこれに対して例えば寄与分のある人は、引っこ抜いた寄与分をひっつけるであるだとか、特別受益を既にもらっている人は、これは遺産の先取りですから、この計算上の金額から特別受益をひっつけて寄与分を引いて法定相続分をかけた金額から先にもらった特別受益を引きます。というふうにやると実際にこの遺産の分け方、具体的相続分というものが出てくることになる。

あとは遺産を分割する案を出した時に、その案がのむべき案であるかということを考える時には、自分がもらう財産の合計が具体的相続分より多いんだろうか、少ないんだろうか?これがわかれば判断の材料ができると。逆に相手が応じてくれないというのであれば、いやお兄さんと。お兄さんのもらえる分はこういった計算をすると例えば1000万ですよと。で、お兄さんがもらおうと思ってる土地っていうのは1000万ありますからお兄さん土地をもらえばいいじゃないですか、こういう話ができるということになります。

(8:57~10:43)

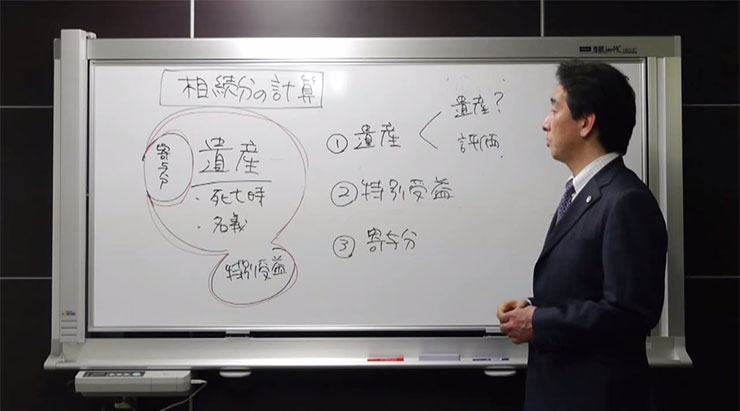

このようにですね、理屈は非常にシンプルなんですが、実際私が非常にたくさんの遺産相続の事件を受けてまして、非常に揉めます。時間もかかります。何がそんなに揉めるのかという話は大体この絵に集約されています。

1つはまず基本となる遺産、これがどのくらいの大きさなのかということで揉めます。こんなこと揉めるわけないじゃないかと思うかもしれませんけど、大きく分けて、ある財産が遺産なのかどうかということで揉めることがありますし、もう1つ揉めるのは評価です。遺産の中で値段をつけにくい財産がある。不動産のように定価のないもの、書や骨董のように鑑定する人によって値段が変わるもの。こういったものをいくらとするんだというところで争う。ただこれはですね、争いとしては比較的軽いほうの争いですね。もっとも揉めるのはどこかというと、この特別受益。これがあるのか無いのか、それでいくらなのかという話。あとは同じように寄与分。あるのか無いのか、これがいくらなのか。ここでその結果の1人頭の取り分というのが変わってきますので、ここは結局よく揉める場所ということになります。

(10:44~12:34)

1番最初の話でさせて頂きましたけど、遺産分割のゴールはどこだ?といったら、遺産分割協議書を作ること。遺産分割協議書というのはどうやって作るのか?相続人全員に判子を押してもらうこと。相続人全員に判子を押してもらうにはどうすればいいかといったら、相続人全員が「ああ、この遺産分けの方法でおかしくないね。」と納得してもらうことというふうに言ってきましたよね。じゃあその過去の話、お兄さん10年前にあんなことしてもらったじゃないだとか、自分が今まで看病してきたんだよという話はどういうふうに考えればいいかというと、こういった寄与分であるだとか特別受益として考慮することができるのかできないのか。こういった視点で話を整理すると、話し合いの道筋というのがついてくることになります。

あとは例えば、なにが遺産なの?という話でいっても、昔はよくある話ですが親が子供名義で何か預金を作っていたとかですね、そういった場合にそれを遺産に入れるのか入れないのか、そういった話です。なのでとにかく今までの話のまとめとしては、遺産分割の話としては遺産分割協議書に判子を押してもらうことがゴールだと。で、過去の話、ついつい感情的な話になりそうなことについては、こういった遺産の評価、特別受益の評価、寄与分の評価、こういったことで整理して頂くと話の道筋がつきやすいですよということになります。次回以降は、じゃあこの特別受益だとか寄与分だとか遺産の評価で揉めた時に、実際にどうやってこれを解決していくのかということを詳しく話をさせて頂きたいと思います。本日はご静聴ありがとうございました。